Facebook

Facebook  Pinterest

Pinterest Centrinio banko skaitmeninės valiutos turi galią pakelti pasaulio finansus

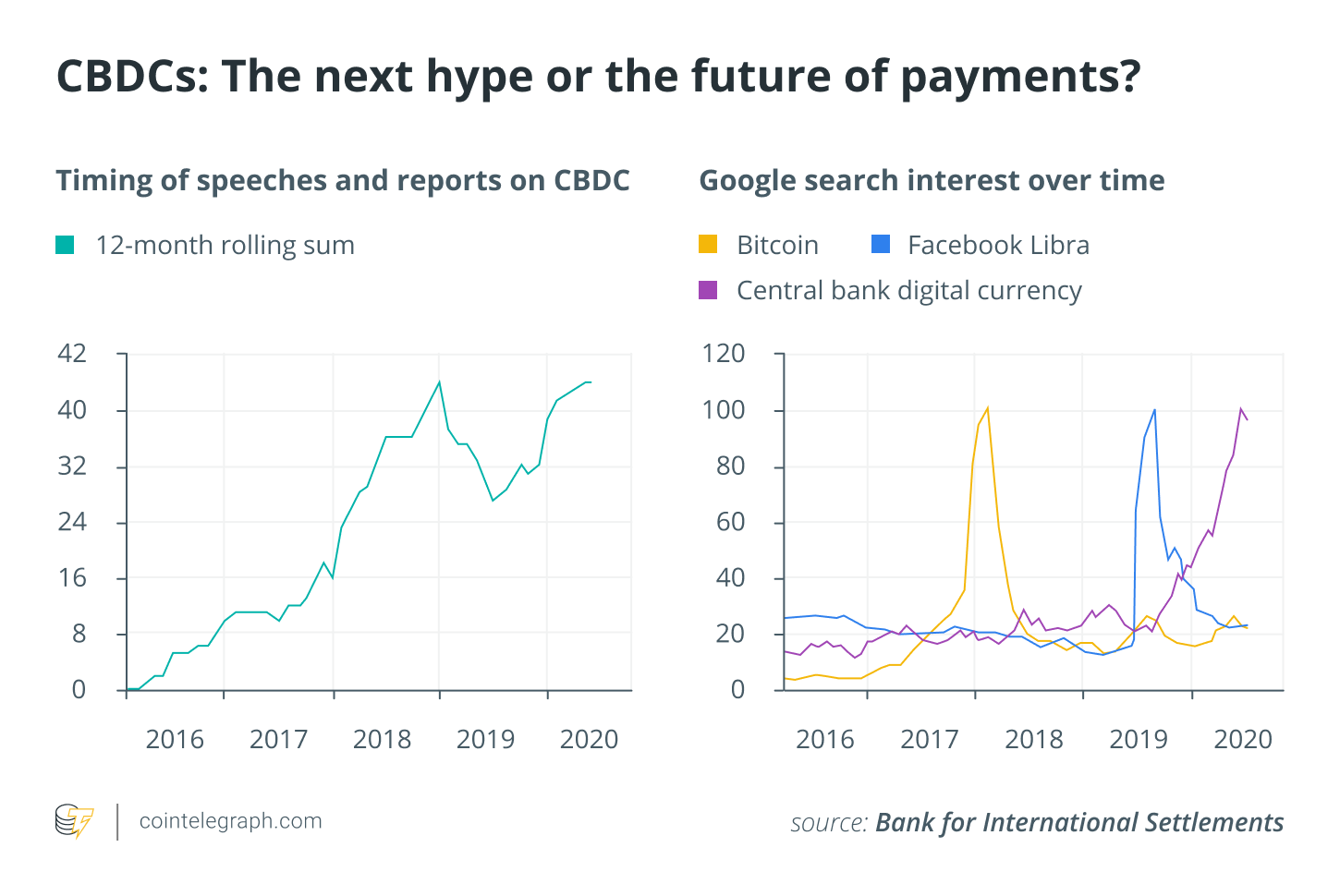

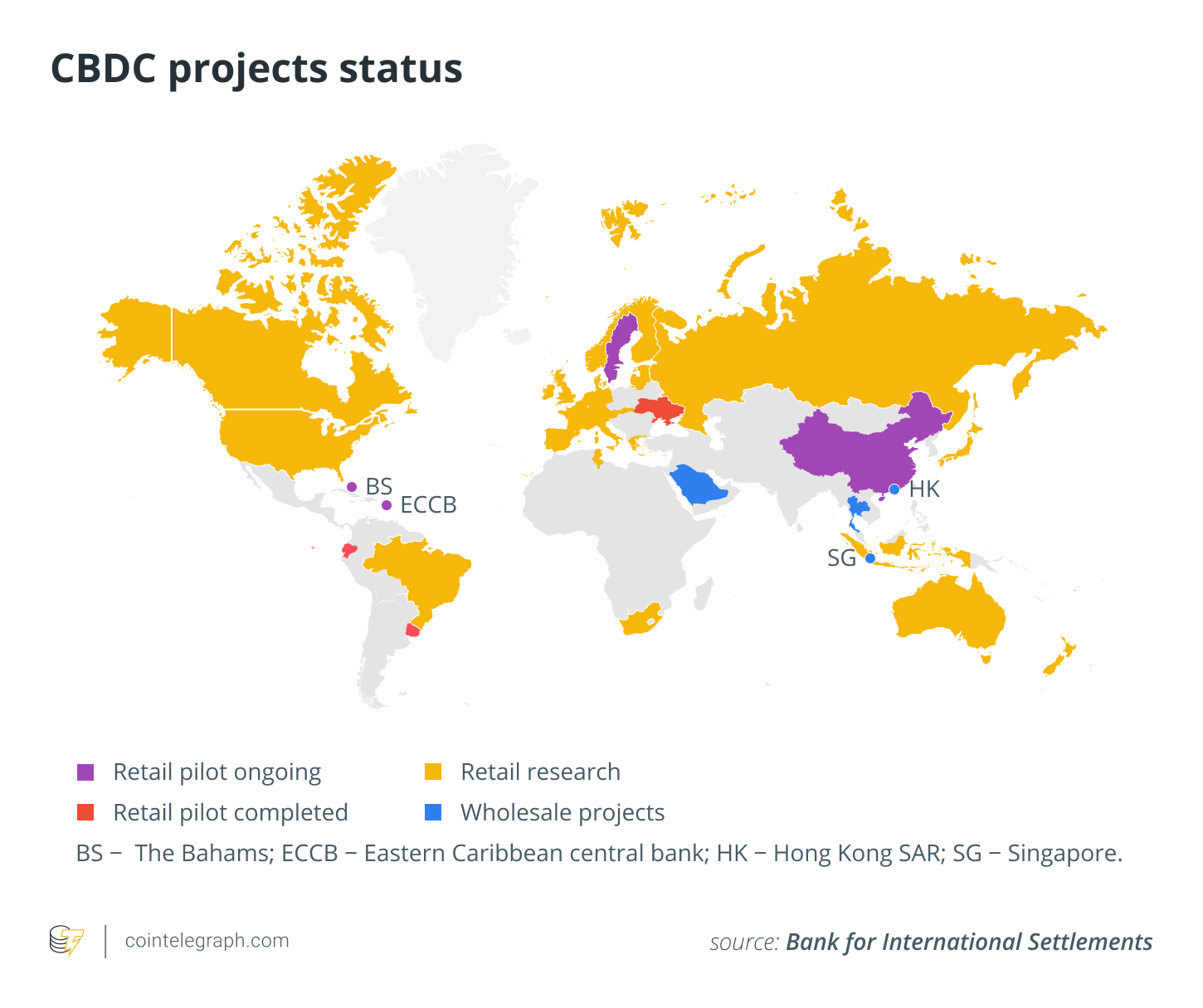

Stebina 80% centrinių bankų patrauklus dirbant aplink centrinio banko skaitmenines valiutas, pradedant tyrimais, baigiant eksperimentais ir bandomosiomis programomis. Naujausias Tarptautinių atsiskaitymų banko arba BIS diagrama rodo didėjantį centrinių bankų susidomėjimą CBDC, tai atspindi kalbos ir ataskaitos, taip pat žmonių „Google“ paieškos interesai laikui bėgant..

Viena šalis, kuri šiuo atžvilgiu turi stebėti, yra Kinija, kuri tampa viena iš lyderių pereinant prie CBDC. Kinijos Liaudies bankas savo CBDC bandomuoju būdu pristatė didžiajame Šendženo mieste ir planuoja jį naudoti 2023 m. Žiemos olimpinių žaidynių Pekine rajone. Kinija prie skaitmeninės valiutos dirba mažiausiai nuo 2014 m., O spaudos pranešimai rodo, kad ji galėtų veikti iki 2023 m.

Susijęs: Kinijos skaitmeninis juanis CBDC yra arti, tačiau daugybė detalių lieka nežinoma

Tikėtina, kad bus svarbios CBDC įvedimo gyventojų turinčioje šalyje ir antroje pagal dydį ekonomikoje pasekmės.

JAV taip pat žengia svarbius žingsnius savo pačios skaitmeninės valiutos iniciatyvose. Rugpjūtį JAV federalinis rezervas paskelbė žingsniai įgyvendinant momentinius mokėjimus JAV 2023 ar 2024 m. Be to, Bostono federalinis rezervų bankas bendradarbiauja su Masačusetso technologijos institutu kurdamas ir kurdamas „hipotetinę skaitmeninę valiutą, orientuotą į centrinio banko naudojimą“.

Susijęs: Kinija ir JAV turi mokytis viena iš kitos ir bendradarbiauti CBDC srityje

Paradigmoje pereinant prie CBDC pinigų prasmė, fiziškumas ir stabilumas gali pasikeisti, o pinigų vertė gali būti sąmoningai pakeista, kad padėtų pasiekti centrinių bankų ir vyriausybių politikos tikslus. Tai turi daug įtakos privatumui, duomenų naudojimui, pinigų politikos įgyvendinimui ir piliečių bei jų vyriausybių santykiams. Be to, atsižvelgiant į tarpvalstybines privatumo pasekmes, duomenų naudojimą ir nepiliečių bei užsienio vyriausybių santykius, šios sąvokos tampa sudėtingesnės..

Kodėl centriniai bankai ir vyriausybės gali norėti CBDC?

Yra daugybė priežasčių, kodėl centriniai bankai ir vyriausybės gali apsvarstyti galimybę priimti CBDC. Besivystančios rinkos ekonomikoje finansinė įtrauktis bankams be bankų ir nepakankamai cituojamas.

Pavyzdžiui, šalyse, kuriose sunku patekti į banko sąskaitą, turint išmanųjį telefoną, turintį prieigą prie skaitmeninio turto, bus pašalinta trintis ir suteikta priemonė labiau įtraukiančiai finansų sistemai. Nors tai yra svarbu, pažangios ekonomikos motyvai gali būti verti rimto dėmesio. Pažangi ekonomika dažnai nurodo finansinį stabilumą, mokėjimo efektyvumą ir pinigų politikos įgyvendinimą per dinamiškus ir programuojamus pinigus.

Kaip tai būtų padaryta?

Kinijos centrinio banko pateiktame plane laikomasi to, ką BIS ir Federalinis rezervas apibūdintų kaip netiesioginį arba hibridinį CBDC modelį. Pasirinkus šį modelį, vartotojui daug kas atrodys vienodai, tačiau pinigai gali būti iš esmės skirtingi.

Kinijos Liaudies banko valdytojo pavaduotojas Fanas Yifei pabrėžė kaip šis netiesioginis arba hibridinis modelis palengvina visos sistemos priėmimą. Kaip ir šiandien, privatūs tarpininkai, tokie kaip bankai, valdytų visą su klientais susijusią veiklą. Tačiau naudojant naujo tipo CBDC dinaminę valiutą kontroliuos centrinis bankas. Vartotojui patirtis nedaug skiriasi, tačiau pasekmės yra reikšmingos.

Susijęs: JAV ir Kinija: kas laimės skaitmeninės valiutos karą?

Protingos sutartys ir galimos programuojamų pinigų pasekmės

CBDC teoriškai galėtų įtraukti pažangias sutartis ar kitą panašią technologiją. Išmaniosios sutartys yra kodo dalys, dažnai vykdomos paskirstytosios knygos technologijos platformose, kurios vykdo funkciją, kai įvykdomos tam tikros sąlygos. Tokios pažangios sutartys gali būti įtrauktos į CBDC. Rezultatas būtų centrinės valdžios galimybė koreguoti valiutos vertę tam tikromis iš anksto nustatytomis sąlygomis.

Norėdami tai padaryti konkrečiau, įsivaizduokite valiutą, kuri turėtų dinamišką vertę ir funkciją, kurioje baudos ar paskatos galėtų būti įtrauktos į CBDC. Išmanioji valiutos sutartis gali būti naudojama bet kokiems tikslams. Jis gali būti naudojamas sustabdyti apibrėžtos neteisėtos veiklos finansavimą. Perkėlus pinigus į konkrečią sąskaitą ar sąskaitos tipą, pinigų vertė gali nukristi iki nulio – lygiavertė teisėsaugos areštui. Tas pats gali būti taikoma, jei valiuta naudojama neteisėtiems daiktams įsigyti.

Pažangios valiutos sutartis taip pat galėtų būti naudojama kaip tikslinė paskata ir sudaryti vartotojams sąlygas arba paskatas. Vadovaujantis vyriausybės ekonominės politikos tikslu, galima užprogramuoti valiutos vertės padidėjimą, jei ji naudojama tam tikrų rūšių prekėms pirkti arba išleidžiama tam tikrame ekonomikos sektoriuje..

Pavyzdžiui, tarkime, kad politikos tikslas yra padidinti išlaidas ekologiškoms technologijoms. Saulės sistemą savo namams pirkęs vartotojas tai padarytų su brangesniais doleriais. Praktiškai pardavėjas gautų visą kainą, o vartotojas iš esmės grąžina grynuosius pinigus už sandorį, panašiai kaip ir šiandien su kai kuriomis kreditinėmis kortelėmis. Arba, pavyzdžiui, programuokite valiutą, kuri bus naudojama tik tam tikriems daiktams (pvz., Maisto produktams).

Tokių valiutinių išmaniųjų sutarčių koncepcija nėra visiškai nauja. Tiesą sakant, primityvi išmanioji sutartis buvo įdiegta į kai kuriuos JAV banknotus beveik prieš 80 metų. Antrojo pasaulinio karo metu Ramiajame vandenyne buvo išleistos specialios dolerių kupiūros, ant kurių buvo atspausdinta „Havajai“. Šis spausdinimas buvo pažangiosios sutarties dalis banknotuose. Jei jie kada nors patektų į priešo rankas, jie taptų neteisėti ir beverčiai. Kaip ir išmanioji sutartis, kai įvykdytos tam tikros sąlygos, kupiūros vertė pasikeitė. Šiuo atveju jis nukrito iki nulio.

Išmaniųjų indėlių išradimas

Pažangiuosius indėlius galima apibrėžti kaip piniginius indėlius, galinčius bendrauti su centriniu banku – šiuo atveju per tarpininkavimo įstaigą. Šis susitarimas leistų centriniam bankui nedelsiant įšaldyti neteisėtą veiklą vykdančias sąskaitas. Tai taip pat leistų centriniam bankui išleisti stimuliuojančias lėšas asmenims, nesinaudojant čekių išsiuntimo sąnaudų ir saugumo problemomis.

Daugeliui ekonomistų svarbu, kad sumanūs indėliai leistų centriniam bankui prasiveržti per nulinę apatinę ribą ir nustatyti neigiamas palūkanų normas. Iš tikrųjų centrinis bankas galėtų bausti indėlininkus už pinigų laikymąsi, užuot juos išleidęs ekonomikos nuosmukiui skatinti.

Štai pavyzdys, kaip tai būtų galima padaryti: Indėlininkas gauna pranešimą iš centrinio banko, kad per dvi savaites indėlių pinigų vertė sumažės 2% ir liks tame lygyje mėnesį. Indėlininkas gali arba išleisti pinigus dabartine verte iki termino, arba 30 dienų sutikti su vertės sumažėjimu. Tai galėtų paskatinti vartotojus išlaidauti tada, kai to reikia visuminei paklausai skatinti. Taigi tai gali būti papildoma pinigų politikos priemonė.

Gebėjimas nustatyti neigiamas palūkanų normas gali turėti milžinišką naudą pinigų politikai perduoti ir politikos veiksmingumui; tačiau tai taip pat galėtų būti suprasta kaip valstybės konfiskuotas turtas. Kaip ir taikant dabartinę pinigų ir makroprudencinę politiką, tokiems įrankiams naudoti reikės aiškių įgaliojimų ir patikimo valdymo.

Idėja manipuliuoti JAV vyriausybės indėliais JAV ekonomikos istorijoje kilo tik vieną kartą ir tik netiesiogiai. Tai įvyko 1934 m. Aukso rezervo aktu, kuris nuvertino JAV dolerį aukso atžvilgiu. Nors JAV išliko aukso standartas, visų dolerių, įskaitant indėliuose laikomus, vertė buvo sumažinta, tikintis paskatinti išlaidas Didžiosios depresijos laikotarpiu.

Tarpiniai žingsniai iki programuojamų pinigų

Gali būti tarpinių žingsnių, kol šalys pereis prie dinamiškų, programuojamų CBDC. Gali būti, pavyzdžiui, dolerio forma, kuri pradėtų turėti naujų funkcijų, tokių kaip QR kodai, lustai ar kita technologija, kuri leistų doleriui bendrauti ir būti kataloguojamam internete ar duomenų bazėse. JAV vyriausybės vertybinių popierių pasaulyje egzistuoja tam tikras pirmtakas.

Aštuntajame dešimtmetyje Iždo departamentas pradėjo pereiti nuo fizinių iždo vekselių, vekselių ir obligacijų prie apskaitos sistemos patvirtinimo ir vienodų vertybinių popierių identifikavimo procedūrų komiteto (CUSIP) numerių naudojimo. Perėjimo metu buvo išleisti ir galutiniai, ir skaitmeniniai vertybiniai popieriai, o galutiniai vertybiniai popieriai būtų pažymėti CUSIP numeriais. Tai būtų hibridas tarp tradicinės banko kupiūros ir dabartinės technologijos. Dolerių kupiūros, kurias naudojame kiekvieną dieną, vis dar egzistuotų, tačiau jos taptų retesnės, nes įvyks perėjimas prie CBDC.

Gili, revoliucinė programuojamų pinigų reikšmė

CBDC poveikis mūsų pagrindinei pinigų sampratai neišvengiamai sukels reikšmingas diskusijas apie privatumą ir vyriausybės galią bei jos politikos tikslus.

Viena bendra tema tarp įvairių galimų pinigų reformų yra duomenų, kuriuos vyriausybė turėtų apie išlaidų modelius ir pinigų apyvartą, kiekis. Kaip Yifei pareiškė Kinijos CBDC atžvilgiu:

„[Duomenų rinkimas] centriniam bankui leistų sekti duomenis, reikalingus protingam reguliavimui įgyvendinti ir kovoti su pinigų plovimu bei kitomis nusikalstamomis veikomis.“

Tačiau jei vyriausybė naudojasi CBDC kitais nei „gerais“ tikslais, mums turėtų būti padaryta pauzė.

Šaliai sugebant kurti paskatas per programuojamus pinigus ir sekti skaitmenines operacijas, atsiras gilių moralinių ir etinių pasekmių. Neišvengiamai bus diskutuojama ir kuriami teisės aktai, taisyklės ir reglamentai, siekiant subalansuoti programuojamos valiutos privatumą ir galimą galią. Atsižvelgiant į tai, kaip greitai šalys įgyvendina CBDC, galbūt jau atėjo laikas šioms diskusijoms.

Šis straipsnis buvo bendraautorius Kristin Boggiano ir Franklinas Nollas.

Čia išreikštos nuomonės, mintys ir nuomonės yra vien autorių ir nebūtinai atspindi ar neatspindi „Cointelegraph“ nuomonės ir nuomonės.

Kristin Boggiano yra skaitmeninio turto prekybos platformos „CrossTower“ įkūrėjas ir prezidentas.Franklinas Nollas yra „Noll Historical Consulting“ prezidentas ir specializuojasi pinigų technologijų srityje – nuo banknotų iki kriptovaliutos.